- Społeczność ING

- :

- Forum

- :

- Kredyty i pożyczki

- :

- Kredyty hipoteczne

- :

- Wakacje kredytowe - #Covid19

Kredyty hipoteczne

- Subskrybuj źródło RSS

- Oznacz temat jako nowy

- Oznacz temat jako przeczytany

- Przyklej wątek Wątek u bieżącego użytkownika

- Zakładka

- Subskrybuj

- Strona dopasowana do drukarki

08-04-2020 12:51 | Edytowano: 08-04-2020 12:57

Re.: Wakacje kredytowe - #Covid19

[ Edytowane ]- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Odpowiadając na pytania to:

- Tak dokładnie zostałem poinformowany o ile wzrosną koszty kredytu (dokładna kwota)

- nie musiałem akceptować jakieś dodatkowe zobowiązania, oświadczenia, zgody itd

- wyrażenie zgody podczas rozmowy telefonicznej na skorzystanie z zawieszenia spłaty oznacza tylko wyrażenie zgody. Bank ma jeszcze 5 dni roboczych na akceptacje wniosku. Po akceptacji przez bank otrzymasz nowy harmonogram spłat. Ale tego dokładnie nie wiem bo jestem dopiero po rozmowie telefonicznej z konsultantem.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

08-04-2020 12:55

Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Jest zaraz jak zaznaczysz na jaki okres chcesz odroczyć raty i czy sam kapitał lub czy kapitał i odsetki.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

08-04-2020 13:40 | Edytowano: 08-04-2020 13:41

Re.: Wakacje kredytowe - #Covid19

[ Edytowane ]- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Znalazł ktoś może informację do kiedy trzeba podjąć decyzję odnośnie skorzystania z "wakacji" (jak długo funkcjonalność złożenia wniosku będzie dostępna)?

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

08-04-2020 15:15

Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

08-04-2020 16:35

Re: Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Wszystkie informacje znajdziesz tutaj: https://www.ing.pl/kontakt/zawieszenie-splaty-rat#zawieszenie=2

Jeśli masz bardziej szczegółowe pytania w zakresie swojego kredytu, skontaktuj się z nami na czacie lub telefonicznie (32 357 00 57).

Jeśli podoba Ci się moja odpowiedź, daj mi lajka.

Moja odpowiedź Ci pomogła? Zaakceptuj ją jako rozwiązanie!

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

09-04-2020 07:04

Re: Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Pani Agnieszko,

Dla jakiej marży wyliczony jest koszt kredytu z przykładów dotyczących zawieszenia? Wyliczenia, których tu wcześniej dokonaliśmy wskazywały, że biorąc pod uwagę realny WIBOR sprzed wybuchu epidemii w Polsce (1,79%), marża na kalkulacji założona została na poziomie 1,30% co raczej nie zdarzało się w ostatnim czasie. W okolicach września przy podpisywaniu umów marże promocyjne oscylowały w okolicach 1,70 - 1,90%.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

09-04-2020 09:04

Re: Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Witam,

Teraz RPP obniżyła stopy procentowe. Czy będę miał nowy harmonogram po 15 czerwca kiedy mam przeliczany wibor6??

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

09-04-2020 12:28

Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

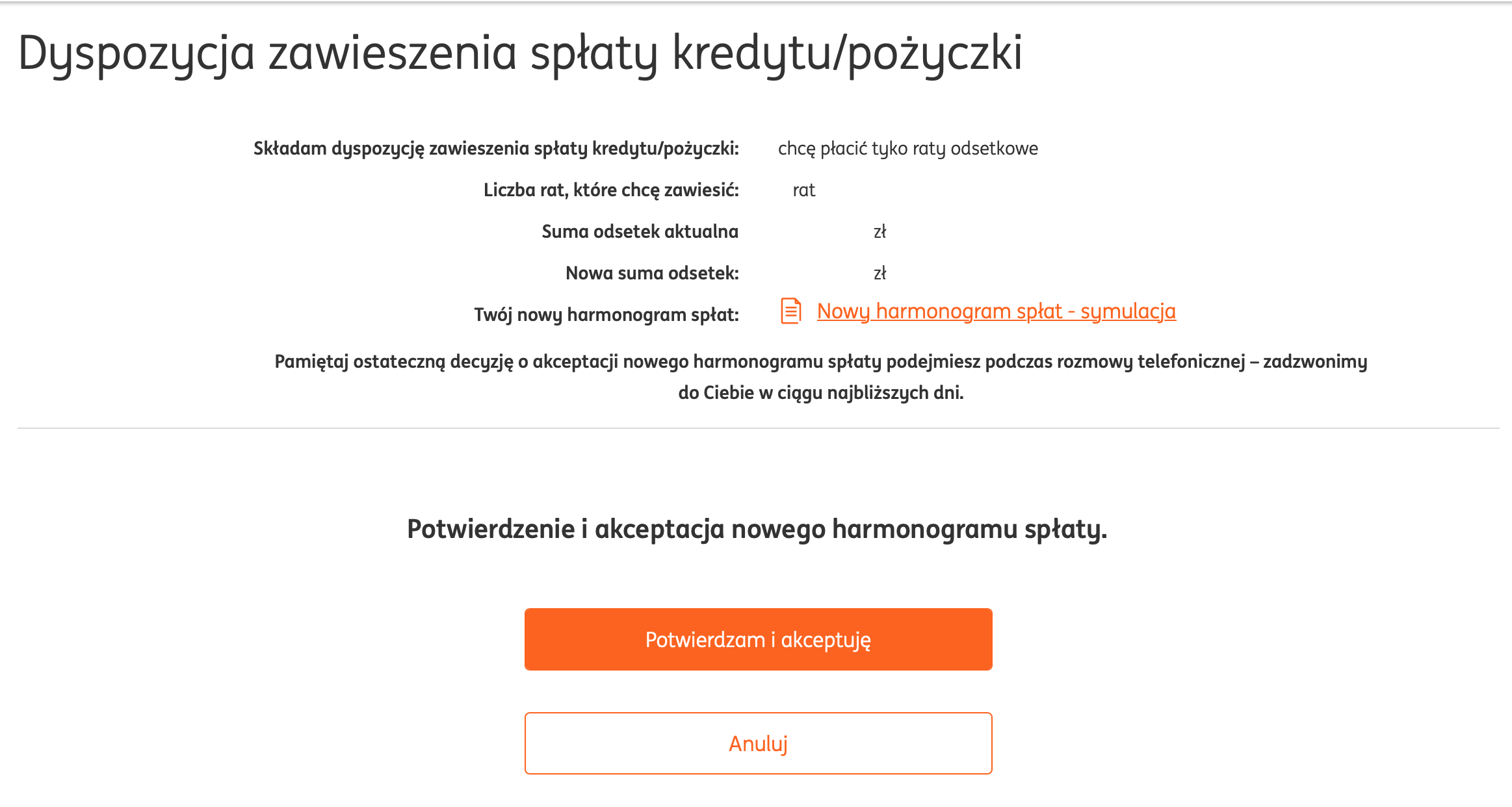

po kliknięciu "składam dyspozycje" w kolejnym, drugim kroku, system jednak wyświetla ile będzie dokładnie będzie kosztowało zawieszenie dla wybranej opcji (zał. screen). Jest tam też symulacja nowego harmonogramu. Można też się cofnąć i wybrać inne opcje.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

09-04-2020 18:16

Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

09-04-2020 19:38

Re.: Wakacje kredytowe - #Covid19

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Kwota się bierze stąd, że najpierw nie płacisz odsetek od kredytu przez 6 miesięcy. Następnie musisz je oddać spłacając dalej odsetki, więc włączają Ci karencje i część kapitałową zastępują odsetkami. W takim razie jeśli np. twój kapitał jest połowy wartości odsetek, to potem by spłacić wakacje, musisz oddawać przez 2-5 razy tyle, a cały czas płacisz nowe odsetki. I stąd nagle magicznie i pięknie płacisz horrendalne pieniądze.

Jeszcze jak by to rozłożyli na cały okres kredytowania, czy zwiększyli wartość kredytu i dali Ci szanse zmniejszyć późniejszy koszt odsetek dodatkowych. Lecz zaproponowane rozwiązanie nie ma nic wspólnego z pomocą, jest zwykłym wykorzystaniem sytuacji, i tego, że jakiemuś kredytobiorcy wyciągniemy jeszcze więcej z kieszeni. Bo karencja w czasie spłacania odsetek z wakacji kredytowych, to jak dla mnie najgorsze co może zrobić bank dla klienta.

Już bym wolał zwiększenie kwoty kredytu o odsetki za ten okres. I tak by człowiek zapłacił, a ekstra odsetki zminimalizował.

Ech.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Na ten moment nie planujemy takiego rozwiązania w przeglądarce. Można ją zapisać jako zaufaną - również bez klucza U2F. Jeśli zabezpieczenie zaufaną przeglądarką jest wystarczające dla użytkownika, to

... 22-07-2026Każda nadpłata obniża wartość raty. Wynika to z zapisów umowy kredytowej. Skrócenie jest możliwe, natomiast w oddzielnej dyspozycji.

Aby skrócić okres kredytowania należy wykonać 2 kroki:

1. Nadpłata k

Mateusz dzięki za odpowiedź. Pozostaje zatem pytanie czy ING rozważa wprowadzenie takiej samej możliwości dla wersji przeglądarkowej jak dla wersji mobilnej? Chodzi o możliwość wyłączenia konieczności

... 22-07-2026| Użytkownik | Liczba Lajków |

|---|---|

| 2 | |

| 1 | |

| 1 | |

| 1 | |

| 1 |

{kind=link}