- Społeczność ING

- :

- Forum

- :

- Kredyty i pożyczki

- :

- Kredyty hipoteczne

- :

- Odpowiedź Rzecznika Finasowego w sprawie przedłuże...

Kredyty hipoteczne

- Subskrybuj źródło RSS

- Oznacz temat jako nowy

- Oznacz temat jako przeczytany

- Przyklej wątek Wątek u bieżącego użytkownika

- Zakładka

- Subskrybuj

- Strona dopasowana do drukarki

09-08-2022 10:36 | Edytowano: 09-08-2022 10:45

Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

[ Edytowane ]- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

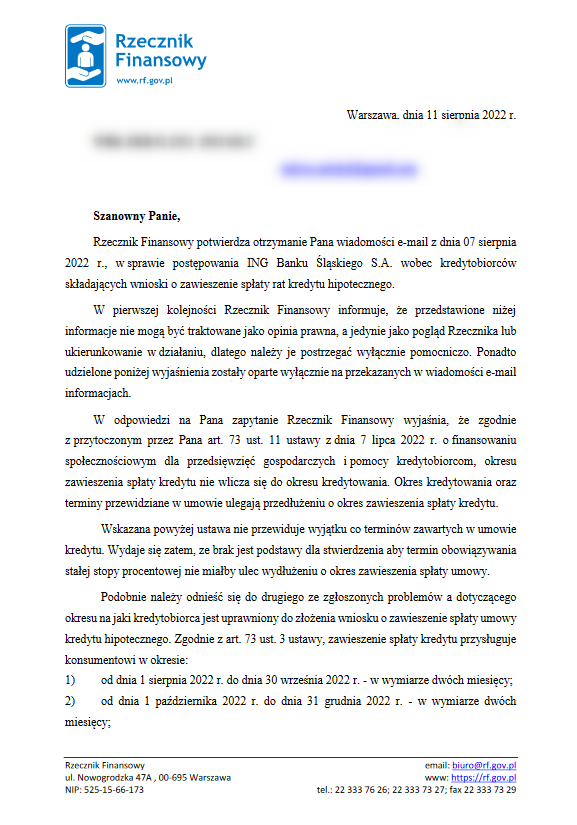

Na wstępie pragnę jednak poinformować, że przedstawione niżej informacje nie mogą być traktowane jako opinia prawna, a jedynie jako pogląd Rzecznika lub ukierunkowanie w działaniu, dlatego poniższe wyjaśnienia należy potraktować wyłącznie pomocniczo. Mając to na uwadze proszę o przyjęcie następujących informacji.

W korespondencji mailowej przedstawia Pan zapytanie dotyczące okresu kredytowania i stałej stopy procentowej.

Podstawą prawną dla zapytań dotyczących wakacji kredytowych są art. 73-75 ustawy z dnia 7 lipca 2022 r. o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom (Dz.U. z 2022 r. poz.1488)

Art. 73 ust. 1. wskazuje następująco: Na wniosek konsumenta kredytodawca zawiesza spłatę kredytu hipotecznego udzielonego w walucie polskiej, z wyłączeniem kredytów indeksowanych lub denominowanych do waluty innej niż waluta polska.

Zgodnie z art. 73 ust. 11 ustawy: Okresu zawieszenia spłaty kredytu nie wlicza się do okresu kredytowania. Okres kredytowania oraz terminy przewidziane w umowie ulegają przedłużeniu o okres zawieszenia spłaty kredytu.

Zauważyć należy, że ustawa odwołuje się do okresu kredytowania i terminów przewidzianych w umowie.

Z uwagi na okoliczność, że Rzecznik w tej materii nie dokonuje daleko idących interpretacji prawnych, odpowiedzią na Pana zapytanie winien być wyżej zacytowany przepis prawny. Niewykluczone, że takie oficjalne stanowisko się pojawi. W tej chwili trwają prace nad analizą spraw, problemów, kwestii spornych.

Poszukując zaś uzasadnienia dla swojego stanowiska warto sięgnąć do uzasadnienia ustawy i jej ratio legis. Zgodnie z założeniami ustawodawcy, klienci, którzy zdecydują się na skorzystanie z nowego uprawnienia nie powinni być narażeni na żadne negatywne skutki.

Więcej informacji jest publikowanych na stronie Rzecznika Finansowego, warto zapoznać się z już opublikowanym poradnikiem: https://rf.gov.pl/2022/07/29/poradnik-o-wakacjach-kredytowych/

Wyrażam nadzieję, że przedstawione informacje okażą się pomocne.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

09-08-2022 10:40

Re.: Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

09-08-2022 10:44 | Edytowano: 09-08-2022 10:45

Re.: Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

[ Edytowane ]- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

18-08-2022 20:32

Re.: Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Otrzymałem odpowiedź rzecznika ze stanowiskiem na dzień 11 sierpnia. Pismo zawiera informację, że przedstawione informacje nie mogą być traktowane jako opinia prawna natomiast sama interpretacja rzecznika wskazuje, że termin stałego oprocentowania powinien zostać wydłużony.

Więcej znajdziecie w załączniku.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

19-08-2022 08:41

Re.: Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Jest progres. A z ciekawosci, jaka byla odpowiedz RF na drugie pytanie?

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

19-08-2022 15:46

Re.: Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

W załączniku druga strona. Chodziło o to, że ING uniemożliwia złożenie kolejnych wniosków gdy zawnioskowałem o 4 miesiące w bieżącym roku.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

19-08-2022 15:50

Re.: Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

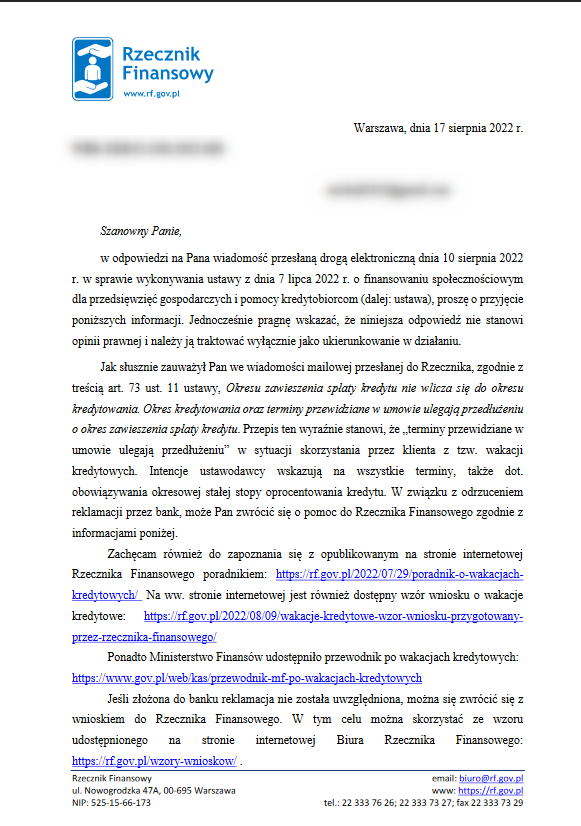

Dziś też otrzymałem aktualizacje stanowiska od rzecznika W treści otrzymanego pisma zawarte jest stanowisko:

Jak słusznie zauważył Pan we wiadomości mailowej przesłanej do Rzecznika, zgodnie z

treścią art. 73 ust. 11 ustawy, Okresu zawieszenia spłaty kredytu nie wlicza się do okresu

kredytowania. Okres kredytowania oraz terminy przewidziane w umowie ulegają przedłużeniu

o okres zawieszenia spłaty kredytu. Przepis ten wyraźnie stanowi, że „terminy przewidziane w

umowie ulegają przedłużeniu” w sytuacji skorzystania przez klienta z tzw. wakacji

kredytowych. Intencje ustawodawcy wskazują na wszystkie terminy, także dot.

obowiązywania okresowej stałej stopy oprocentowania kredytu. W związku z odrzuceniem

reklamacji przez bank, może Pan zwrócić się o pomoc do Rzecznika Finansowego zgodnie z

informacjami poniżej

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

19-08-2022 16:46

Re.: Odpowiedź Rzecznika Finasowego w sprawie przedłużenia stałej stopy

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Zatem stanowisko RF sie nie zmienilo, jakis czas temu otrzymalem ponizsza odpowiedz:

"Z powyższego wynika, że to kredytobiorca decyduje na jaki okres zamierza skorzystać z wakacji kredytowych. Bank powinien umożliwić kredytobiorcy złożenie wniosku o wakacje kredytowe od razu np. na 8 miesięcy lub na wybrane przez niego okresy. Nieprawidłowym działaniem banku jest możliwość złożenia wniosku na miesiąc lub dwa. Ustawa nie zawiera ograniczenia by kredytobiorca mógł złożyć tylko jeden wniosek o wakacje kredytowe.

Dodatkowo należy zaznaczyć, że konsument ma możliwość złożenia wniosku w postaci papierowej albo elektronicznej i to on decyzje w jaki sposób wniosek zostanie złożony. Jeśli bank ogranicza możliwość złożenia banku czy to w postaci papierowej czy elektronicznej to jego działanie jest nieprawidłowe."

Cieszy rowniez, ze RF podziela stanowisko krytyczne wzgledem interpretacji ING odnosnie stalego oprocentowania.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

już pisałem, przyjęliście to nawet jako reklamację i dostałem oficjalną informacje że tak jest dobrze ![]()

05-08-2026

| Użytkownik | Liczba Lajków |

|---|---|

| 2 | |

| 1 | |

| 1 | |

| 1 | |

| 1 |

{kind=link}

{kind=link}

{kind=link}