- Społeczność ING

- :

- Forum

- :

- Kredyty i pożyczki

- :

- Kredyty hipoteczne

- :

- Wzrost wskaźnika wibor

Kredyty hipoteczne

- Subskrybuj źródło RSS

- Oznacz temat jako nowy

- Oznacz temat jako przeczytany

- Przyklej wątek Wątek u bieżącego użytkownika

- Zakładka

- Subskrybuj

- Strona dopasowana do drukarki

- « Poprzedni

-

- 1

- 2

- Następny »

04-04-2022 12:50

Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Ten artykuł tego nie wyjaśnia, sugeruje zaś że mechanizm ustalania tego Wiboru przez banki jest nie w porządku.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

04-04-2022 13:10

Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Wg tego artykułu rozjazd między wysokością stóp procentowych a wysokością WIBOR wynika z tego, że banki ustalają WIBOR z przewidywaniem dalszych wzrostów stóp procentowych, czyli właśnie "na zapas". Jaki jest tego powód oprócz oczywistego - że bank na tym zarabia?

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

04-04-2022 13:16

Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Sugerujesz, że stopa referencyjna dogoni kiedyś WIBOR i jeśli stopa nie będzie rosnąć to WIBOR też przestanie być notorycznie podwyższany?

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

04-04-2022 13:37

Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Tak było przed tymi zawirowaniami. Wg danych na stronie NBP podstawowe stopy procentowe NBP od 2015-03-05 aż do pierwszej obniżki 2020-03-18 wynosiły 1,5. WIBOR przez ten czas był tylko nieznacznie wyższy 1,70-1,78% i na takim poziomie się utrzymywał.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

04-04-2022 15:08

Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Jest dokladnie tak jak pisze czarna666. Wibor jest "wyprzedzony" jako pewne przewidywania banków "co będzie?"

Ale z jakiej okazji? Co jesli wibor jest 5.10% a stopy staną na 4.5% ? Wibor spadnie - to jasne, ale kto odda klientom różnice, czyli niesłusznie pobierane pieniążki za x czas?

Zgodnie z prawem wibor musi mieścić się między stopą referencyjna, a lombardową. Dziś stopa lombardowa wynosi 4%, zatem dlaczego bank ING policzył mi wibor ponad 5%?

Zadałem to pytanie w banku - i nikt na to pytanie nie odpowiedział. Dlaczego? Bo mają to gdzieś, robią sobie z klientami co chcą.

Druga sprawa to żałosna polityka banku ING, która wygląda mniej więcej tak: Boisz się wzrostu rat kredytu i nie wiesz co będzie dalej? Zmień oprocentowanie ze zmiennego na stałe, ale najpierw musimy przeliczyć twoją zdolność kredytową. Zdolność kredytowa spadła diametralnie w momencie podwyższania stóp procentowych, zatem nie mam zdolności kredytowej na zmianę oprocentowania na stałe, więc bank ING mówi: trudno, nie stać Cię, żeby mieć stałe oprocentowanie, więc zostajesz na zmiennym.

To jest bank przyjazny ludziom? To jest Bank dbający o klienta?

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

05-04-2022 14:36

Re: Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Przykro nam, że tak uważasz. Każda sprawa i wniosek klienta rozpatrujemy indywidualnie.

Jeśli nie zgadzasz się ze zmianami oprocentowania związanymi ze zmianą wartości Wibor-u 6M, złóż nam proszę reklamację. Sprawę przekażemy do odpowiedniego działu.

Reklamację możesz złożyć:

- telefonicznie pod numerem 32 357 00 69,

- na czacie, po zalogowaniu do Mojego ING,

- w naszej placówce bankowej.

-----------------

Moja odpowiedź Ci pomogła? Zaakceptuj ją jako rozwiązanie.

Jeśli chcesz szybciej uzyskać odpowiedź, zachęcamy Cię do kontaktu na czacie w Moim ING lub skorzystania z Wirtualnego Asystenta.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

16-04-2022 16:31

Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

NBP sprzedał się rządowi, wspiera banki, osłabia złotówkę, za to wsztstko płacimy my podatnicy, oszczędzający, inwestujący i kredytobiorcy.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

26-05-2022 15:44

Re.: Wzrost wskaźnika wibor

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

Niestety trafnie ujęte ![]()

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

28-05-2022 12:32 | Edytowano: 28-05-2022 12:36

Re.: Wzrost wskaźnika wibor

[ Edytowane ]- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

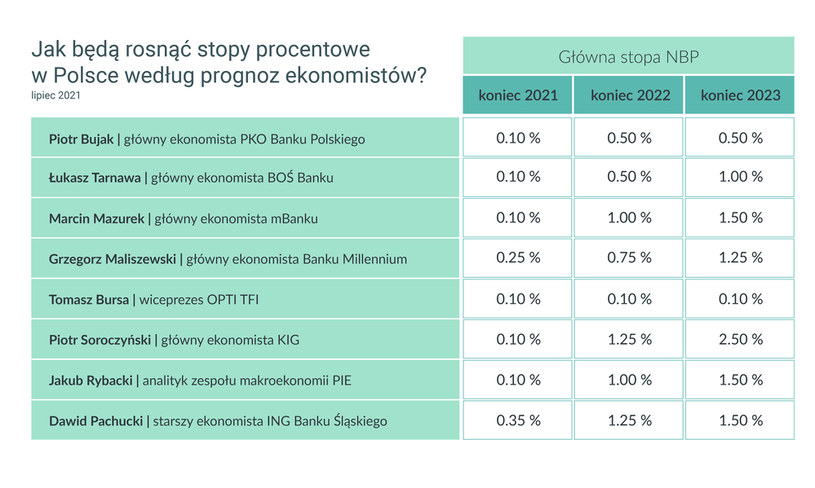

Czarna, mówisz o tych prognozach, największych polskich specjalistów?

Mysle, że sporo kredytobiorców tym się posiłkowalo przy decyzji czy brac stałe czy zmienne oprocentowanie.

- Oznacz jako nowe

- Zakładka

- Subskrybuj

- Subskrybuj źródło RSS

- Wyróżnij

- Drukuj

- Zgłoś nieodpowiednią zawartość

- « Poprzedni

-

- 1

- 2

- Następny »

U mnie ten sam problem. Telefon Xiaomi 17 z HyperOS 3.0.303.

Dużo czasu straciłem na poszukiwaniu rozwiązania tego problemu ![]() Myślałem że problem jest z telefonem.

Myślałem że problem jest z telefonem.

I nie pomaga uruchomienie Google wallet

... 28-07-2026Pracujemy nad usprawnieniem obsługi płatności telefonem. Google Pay powinien być domyślną aplikacją do płacenia, aby płatności działały prawidłowo. Do tego czasu rekomendujemy uruchomienie aplikacji G

... 28-07-2026Pieniądze już wróciły na konto.

28-07-2026| Użytkownik | Liczba Lajków |

|---|---|

| 2 | |

| 1 | |

| 1 | |

| 1 | |

| 1 |

{kind=link}